1. ภาคเกษตรกรรม

กลุ่มประเทศ MENA ส่วนใหญ่ตั้งอยู่ในทะเลทราย ทำให้มีข้อจำกัดในการผลิตสินค้าเกษตร อย่างไรก็ตาม ก็ยังมีหลายประเทศที่มีการพัฒนาการผลิตสินค้าเกษตรบางรายการได้ในปริมาณมาก รวมทั้งมีบางประเทศที่มีแหล่งที่ตั้งในพื้นที่ที่อุดมไปด้วยวัตถุดิบทางการประมง ซึ่งมีศักยภาพเพียงพอต่อการแปรรูปส่งออก

ในด้านสินค้าเกษตรโดยรวม (Inland Agricultural) พบว่า อิหร่านเป็นประเทศที่มีศักยภาพในการผลิตมากที่สุดใน MENA โดยสินค้าเกษตรที่สำคัญของอิหร่าน อาทิ ไก่ น้ำนม ข้าวสาลี รวมทั้งผักผลไม้จำพวก มะเขือเทศ มันฝรั่ง แอบเปิ้ล องุ่น เป็นต้น ส่วนประเทศที่มีศักยภาพรองลงมาในระดับเดียวกับอิหร่าน ได้แก่ อิยิปต์ ซึ่งสินค้าเกษตรที่สำคัญของอิยิปต์ อาทิ ไก่ โคกระบือ น้ำนม ข้าวสาลี ข้าว มะเขือเทศ อินทผลัม เป็นต้น ขณะที่ประเทศที่มีศักยภาพรองลงมาอีกระดับ ได้แก่ ประเทศแอลจีเรีย โมร็อกโก และซาอุดิอาระเบีย โดยสินค้าเกษตรส่วนใหญ่อยู่ในกลุ่มปศุสัตว์ ข้าวสาลี รวมทั้งพืชผักผลไม้จำพวกมะเขือเทศ มันฝรั่ง และองุ่น ซึ่งผลผลิตส่วนใหญ่รองรับการบริโภคในประเทศ แต่ก็ยังไม่เพียงพอกับความต้องการ

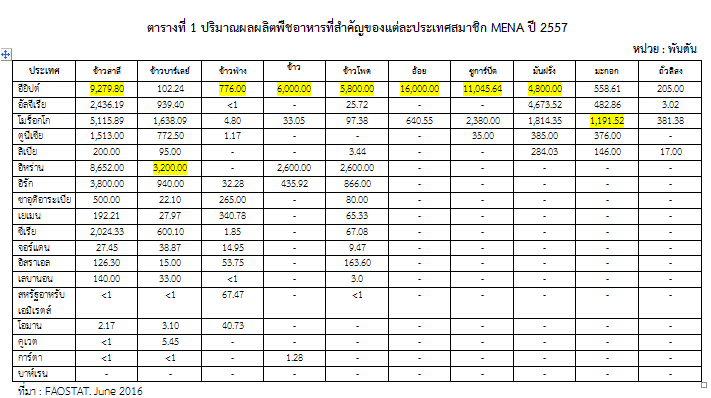

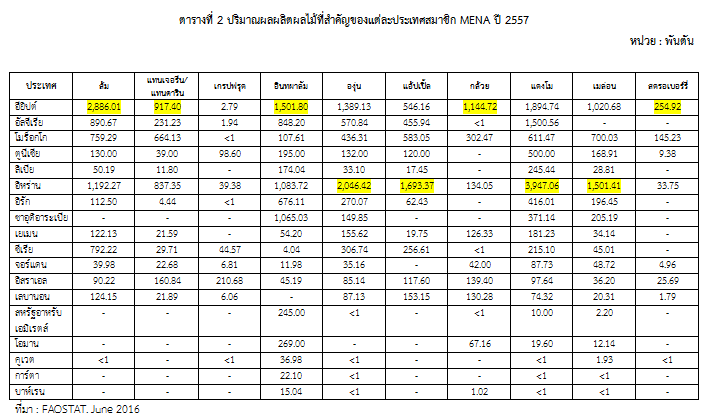

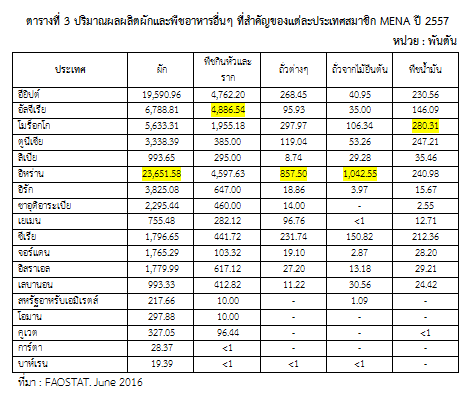

สถิติล่าสุดจากองค์การอาหารและเกษตรแห่งสหประชาชาติ พบว่า พืชอาหาร ผลไม้ ผัก พืชหัว ถั่ว พืชน้ำมัน และอื่นๆ ที่ประเทศสมาชิกในภูมิภาค MENA ผลิตได้ ที่สำคัญในแต่ละประเทศ ดังตาราง ที่ 1-5

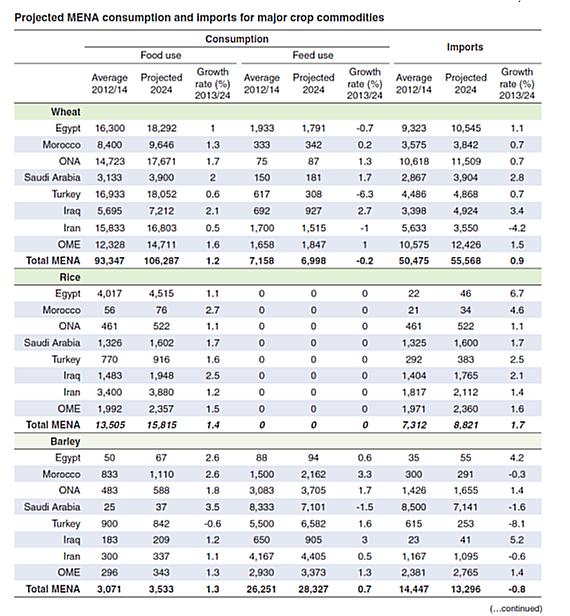

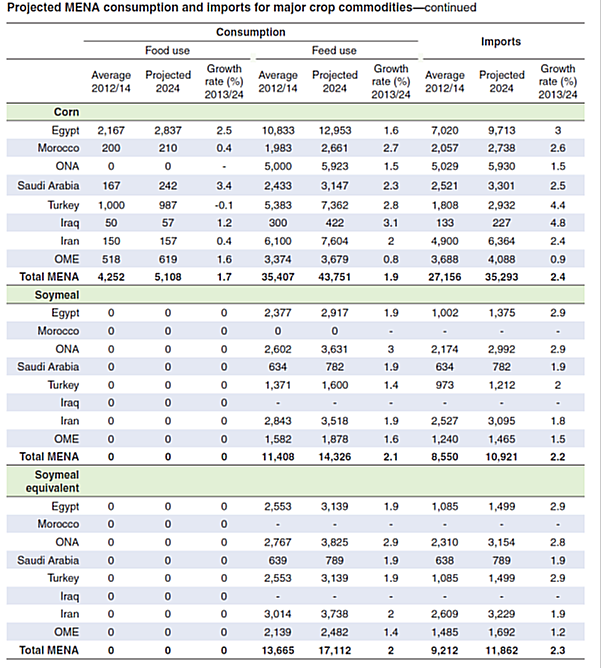

ตารางที่ 4 คาดการณ์การบริโภคพืชอาหาร การนำเข้า ของประเทศผู้ผลิตที่สำคัญใน MENA และภาพรวมภูมิภาค

หน่วย : 1,000 ตัน

ที่มา : Middle East and North Africa Region: An Important Driver of World Agricultural Trade. USDA 2015

ตารางที่ 5 คาดการณ์การบริโภคพืชอาหาร การนำเข้า ของประเทศผู้ผลิตที่สำคัญใน MENA และภาพรวมภูมิภาค

หน่วย : 1,000 ตัน

ที่มา : Middle East and North Africa Region: An Important Driver of World Agricultural Trade. USDA 2015

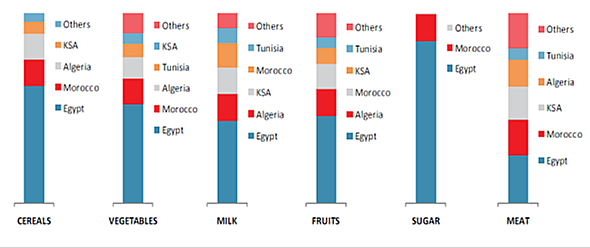

พบว่าประเทศที่มีผลผลิตจำนวนมากและมีความหลากหลาย ได้แก่ อียิปต์ อิหร่าน อัลจีเรีย และโมร็อกโก โดยเมื่อพิจารณาผลผลิตในภาพรวมดังภาพที่ 1 อียิปต์นั้นถือได้ว่าเป็นอู่ข้าวอู่น้ำที่สำคัญของภูมิภาคก็ว่าได้ เพราะมีทั้งข้าวสาลี ข้าว ข้าวโพด พืชสำหรับผลิตน้ำตาล พืชน้ำมัน ผลไม้ที่หลากหลาย เป็นต้น ในทางตรงข้าม หลายประเทศแทบไม่มีผลผลิตด้านเกษตรกรรมเลย หรือมีปริมาณน้อยมาก โดยเฉาะสมาชิกกลุ่ม GCC ได้แก่ UAE โอมาน การ์ตา คูเวต และบาห์เรน

ภาพที่ 1 สรุปภาพรวมประเทศผู้ผลิตอาหารที่สำคัญในภูมิภาค MENA

Source: FAO, Al Masah Capital Research

หมายเหตุ KSA – ซาอุดิอาระเบีย

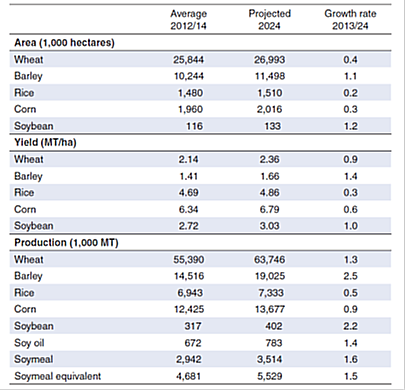

ตารางที่ 6 พยากรณ์ผลผลิตพืชอาหารที่สำคัญในภูมิภาค MENA ปี พ.ศ. 2567

ที่มา : Middle East and North Africa Region: An Important Driver of World Agricultural Trade. USDA 2015

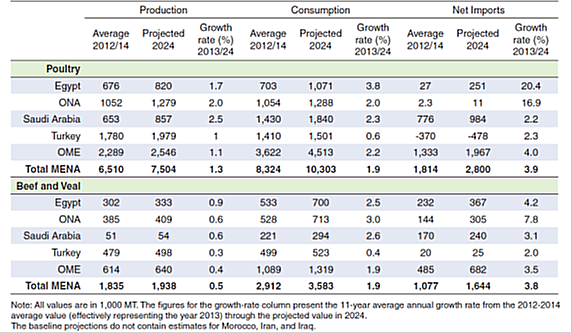

กระทรวงเกษตรสหรัฐอเมริกาได้วิเคราะห์ข้อมูลในช่วงระหว่างปี 2555-2557 พบว่ามีปริมาณพื้นที่เพาะปลูกเฉลี่ยของพืชที่สำคัญ 5 ชนิด ได้แก่ ข้าวสาลี ข้าวบาร์เลย์ ข้าว ข้าวโพด และถั่วเหลือง ในภูมิภาค MENA ดังตารางที่ 6 โดยประเมินว่าอัตราเปลี่ยนแปลงของพื้นที่เพาะปลูกในปี 2556 เทียบกับปี 2567 จะมีอัตราเติบโตเพิ่มขึ้นเพียงเล็กน้อยเท่านั้น รวมทั้งผลผลิตต่อไร่ก็เช่นกัน ดังนั้นอย่างไรก็ตาม ภูมิภาค MENA จะไม่สามารถผลิตสินค้าเกษตรและอาหารได้เพียงพอสำหรับการบริโภคในประเทศ ต้องพึ่งพิงการนำเข้าจากต่างประเทศเป็นหลัก เช่นเดียวกับผลผลิตเนื้อสัตว์ในภูมิภาคเมื่อเปรียบเทียบกับความต้องการบริโภค ต้องพึ่งพาการนำเข้า โดยอัตราเปลี่ยนแปลงของปริมาณนำเข้ามีแนวโน้มเติบโตเพิ่มขึ้นโดยเฉลี่ยร้อยละ 3.8-3.9 สำหรับภาพรวมของภูมิภาค MENA รายละเอียดดังตารางที่ 7

ตารางที่ 7 คาดการณ์ผลผลิต การบริโภค และการนำเข้าเนื้อสัตว์ของภูมิภาค MENA และประเทศที่สำคัญ

หน่วย : พันตัน

ที่มา : Middle East and North Africa Region: An Important Driver of World Agricultural Trade. USDA 2015

หมายเหตุ OME=Other Middle East; ONA=Other North Africa

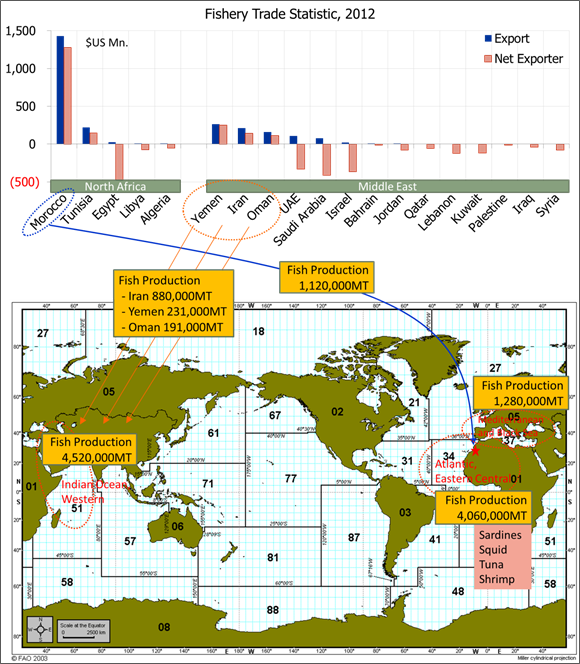

ภาพที่ 2 ประเทศในกลุ่ม MENA ที่มีศักยภาพด้านวัตถุดิบสัตว์น้ำ

ที่มา: Global Trade Atlas, UNComtrade และ FAOSTAT, FAO

ส่วนในด้านประมง พบว่า โมร็อกโก เป็นประเทศที่มีความโดดเด่นที่สุดในกลุ่ม MENA จากสถิติล่าสุดในปี 2555 โมร็อกโกสามารถจับสัตว์น้ำได้กว่า 1.15 ล้านตัน หรือร้อยละ 30 ของปริมาณสัตว์น้ำที่จับได้ในเขตมหาสมุทรแอตแลนติกตอนกลางฝั่งตะวันออก (Atlantic Eastern Central)[1] ซึ่งเป็นแหล่งจับสัตว์น้ำที่สำคัญแห่งหนึ่งของโลก โดยสัตว์น้ำส่วนใหญ่ที่โมร็อกโกจับได้ในเขตนี้ คือ ปลาซาร์ดีน ปลาหมึก ปลาทูน่า รวมถึงกุ้งทะเล ซึ่งสินค้าเหล่านี้ทำรายได้ให้กับโมร็อกโกมากกว่า 1,400 ล้านดอลลาร์สหรัฐฯ โดยปัจจัยที่ทำให้โมร็อกโกมีศักยภาพด้านวัตถุดิบอาหารทะเล เนื่องจากที่ตั้งทางภูมิศาสตร์ของประเทศมีลักษณะทอดยาวไปตามขอบทวีปแอฟริกาทางด้านตะวันตกเฉียงเหนือความยาวกว่า 1,835 กิโลเมตร[2] ประกอบการมีท่าเรือขนาดใหญ่อย่างคาซาบลังกา (Casablanca port) ที่สามารถให้บริการขนถ่ายวัตถุดิบและสินค้าสำเร็จรูปได้อย่างมีประสิทธิภาพแห่งหนึ่งในภูมิภาคนี้

ส่วนประเทศอื่น ๆ ใน MENA ที่มีศักยภาพด้านวัตถุดิบประมง ได้แก่ อิหร่าน เยเมน และโอมาน โดยได้ปัจจัยสนับสนุนจากการมีพื้นที่ตั้งในเขตที่มีสัตว์น้ำชุกชุมในเขตมหาสมุทรอินเดียฝั่งตะวันตก (Indian Ocean Western) ซึ่งปริมาณการจับสัตว์น้ำในเขตนี้อยู่ที่ปีละประมาณ 4.5 ล้านตัน สัตว์น้ำที่จับได้ในเขตนี้ ส่วนใหญ่ คือ ปลาซาร์ดีน ปลาหมึก ปลาทูน่า เช่นเดียวกับในเขตมหาสมุทรแอตแลนติกตอนกลางฝั่งตะวันออก อย่างไรก็ตาม ปริมาณสัตว์น้ำที่ทั้งสามประเทศจับได้ยังมีปริมาณค่อนข้างน้อยเมื่อเทียบกับประเทศโมร็อกโก โดยเฉพาะในประเทศเยเมนและโอมาน ส่วนปริมาณผลผลิตของอิหร่านแม้จะมีมากถึง 8.8 แสนตัน แต่ผลผลิตส่วนใหญ่ใช้บริโภคในประเทศ ปริมาณที่เหลือสำหรับการส่งออกจึงมีน้อย

2. การค้าอาหาร

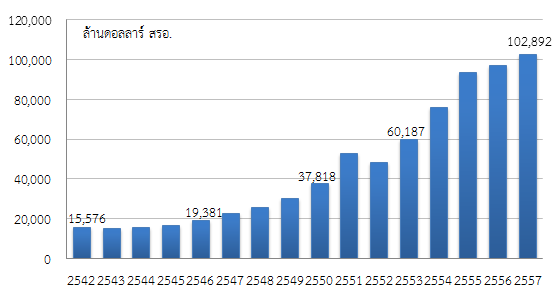

ในภาพรวมด้านการค้าอาหารของภูมิภาค MENA จากภาพที่ 3 จะเห็นได้ว่าแนวโน้มมูลค่านำเข้าอาหารมีทิศทางเพิ่มขึ้นอย่างต่อเนื่องตั้งแต่ปี 2542-2557 ถึงแม้จะมีบางปีที่อาจมีมูลค่านำเข้าลดลงบ้างเล็กน้อยก็ตาม ถือได้ว่า MENA เป็นภูมิภาคที่เป็นผู้นำเข้าอาหารสุทธิ ล่าสุดในปี 2557 กลุ่มประเทศ MENA นำเข้าสินค้าอาหารมูลค่ากว่า 1 แสนล้านดอลลาร์สหรัฐฯ หรือ 3.5 เท่าของมูลค่าสินค้าอาหารที่ไทยส่งออกในปีดังกล่าว สำหรับประเทศในกลุ่ม MENA ที่นำเข้าสินค้าอาหารรายใหญ่ ได้แก่ ซาอุดิอาระเบีย UAE อียิปต์ แอลจีเรีย และอิหร่าน ตามลำดับ

ภาพที่ 3 การนำเข้าสินค้าอาหารของกลุ่มประเทศ MENA ปี 2547-2557

ที่มา: Global Trade Atlas

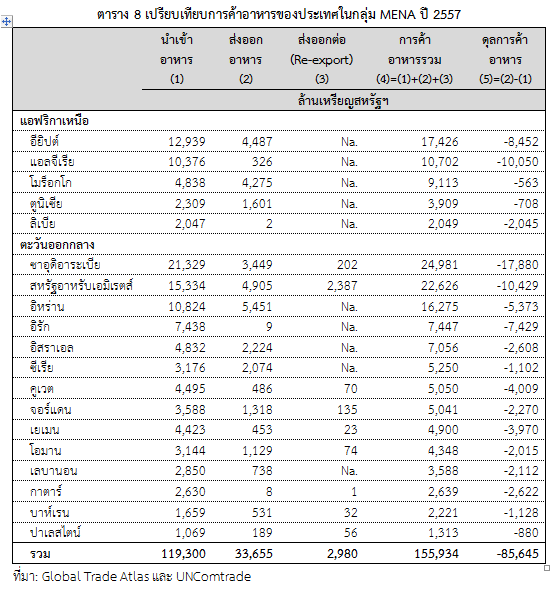

เมื่อพิจารณาแยกภูมิภาค ในสัดส่วนมูลค่านำเข้าและส่งออกอาหารเทียบกับการนำเข้าและส่งออกสินค้าทั้งหมด พบว่าแอฟริกาเหนือ ประเทศอัลจีเรีย อียิปต์ ลิเบีย มีสัดส่วนมูลค่านำเข้าอาหารมากกว่าร้อยละ 40 ขึ้นไปเมื่อเทียบกับมูลค่านำเข้าสินค้าทั้งหมด ขณะที่ด้านการส่งออกอาหารมีเพียงอียิปต์ โมร็อกโก และตูนีเซียที่มีสัดส่วนมูลค่าส่งออกอาหารมากกว่าร้อยละ 20 ของมูลค่าส่งออกสินค้าทั้งหมด โดยเฉพาะโมร็อกโกมีมูลค่าส่งออกอาหารเกือบร้อยละ 60 ของมูลค่าส่งออกสินค้าทั้งหมด

ส่วนในตะวันออกกลาง ประเทศอิรัก คูเวต ซาอุดิอาระเบีย อิหร่าน และเยเมน มีสัดส่วนมูลค่านำเข้าอาหารมากกว่าร้อยละ 60 ขึ้นไปเมื่อเทียบกับมูลค่านำเข้าสินค้าทั้งหมด โดยเฉพาะอิรัก คูเวต และซาอุดิอาระเบียต้องพึ่งพาการนำเข้าอาหารอย่างมาก โดยมีสัดส่วนมูลค่านำเข้าสูงถึงเกือบร้อยละ 80 ของมูลค่านำเข้าสินค้าทั้งหมด ด้านการส่งออกอาหารมีเพียงจอร์แดน เลบานอน และซีเรียที่มีสัดส่วนมูลค่าส่งออกอาหารมากกว่าร้อยละ 20 ของมูลค่าส่งออกสินค้าทั้งหมด จึงถือได้ว่าเป็นภูมิภาคหนึ่งที่มีความเสี่ยงด้านความมั่นคงทางอาหาร ดังนั้น จึงเป็นโอกาสของไทยที่ควรเร่งขยายการค้าระหว่างประเทศกลุ่มนี้

ในอีกมิติ กลุ่มประเทศ MENA ทั้งภูมิภาคถือเป็นตลาดสำหรับสินค้าและบริการฮาลาล (หากไม่นับรวมประเทศอิสราเอล)เนื่องจากประชากรในกลุ่มประเทศ MENA เกือบทั้งหมดเป็นคนมุสลิม จึงต้องบริโภคสินค้าและบริการ “ฮาลาล” ตามบทบัญญัติของศาสนาอิสลาม ปัจจุบันตลาด MENA ถือเป็นตลาดสินค้าฮาลาลที่มีขนาดใหญ่ที่สุดในโลกด้วยขนาดเศรษฐกิจและจำนวนประชากรที่มีมากถึง 410 ล้านคน ดังนั้น สินค้าที่จำหน่ายในภูมิภาคนี้จึงต้องเป็นสินค้าฮาลาลทั้งฮาลาลโดยธรรมชาติและฮาลาลโดยการรับรองจากหน่วยงานรับรองที่ได้รับการยอมรับของประเทศผู้นำเข้า

3. ตลาดอาหารแปรรูปและเครื่องดื่มในภูมิภาคตะวันออกกลางและแอฟริกาเหนือ

จากการคาดการณ์ของธนาคารโลก พบว่าใน ปี 2573 มูลค่าตลาดอาหารในภูมิภาคนี้จะขยายตัวสูงถึง 1 ล้านล้านดอลลาร์สหรัฐฯ และ the Economist Intelligence Unit (EIU) ได้คาดการณ์อีกว่าการนำเข้าสินค้าอาหารผ่านเข้าสู่กลุ่มประเทศ GCC ทั้งเพื่อการบริโภคในประเทศและเพื่อการส่งออกไปยังประเทศที่สาม ภายในปี 2563 จะมีมูลค่าไม่ต่ำกว่า 53 พันล้านดอลลาร์สหรัฐฯ ปัจจัยที่ส่งผลให้ตลาดอาหารในภูมิภาค MENA มีแนวโน้มเติบโตต่อเนื่อง และมีโอกาสพัฒนาเป็นศูนย์กลางการนำเข้าและส่งออกอาหาร (Re-exporter of food) ได้แก่ ระบบเครือข่ายขนส่งอาหารที่มีศักยภาพ (Significant link in the region’s food chain) อีกทั้งยังมีโครงข่าย โลจิสติกส์ ที่ตั้งทางภูมิศาสตร์ การคมนาคมทั้งทาง บก เรือ อากาศ โดยมีประเทศซาอุดิอาระเบีย และสหรัฐอาหรับเอมิเรตส์ เป็นผู้นำในภูมิภาคนี้ ในขณะที่แอฟริกาเหนือ มีการเติบโตทางด้านการค้าการลงทุนโครงสร้างพื้นฐานในภูมิภาคมากยิ่งขึ้น โดยมีประเทศอียิปต์ โมร็อกโก และอัลจีเรีย เป็นผู้นำในภูมิภาคนี้

ผลิตภัณฑ์อาหารที่บริโภคจะเป็นอาหารฮาลาล ผลิตภัณฑ์อาหารฮาลาลที่จำหน่ายในตะวันออกกลางคาดว่าจะมีมูลค่าประมาณ 44.7 พันล้านดอลลาร์สหรัฐฯ โดยมีประเทศซาอุดิอาระเบีย เป็นตลาดใหญ่ ส่วนในแอฟริการวมทั้งหมดคาดว่าจะมีมูลค่าอยู่ที่ 153 พันล้านดอลลาร์สหรัฐฯ โดยมีประเทศอียิปต์ เป็นตลาดใหญ่ อาหารแปรรูปที่บริโภคส่วนใหญ่จะนำเข้าจากต่างประเทศเกือบทุกรายการ โดยเฉพาะอย่างยิ่งประเทศในกลุ่ม GCC ซึ่งต้องพึ่งพิงการนำเข้าอาหารจากต่างประเทศร้อยละ 80 โดยรูปแบบการนำเข้าสินค้าจะมี 2 รูปแบบ คือ นำเข้าแล้วจัดจำหน่ายโดยตรง และนำเข้ามาแล้วนำมาบรรจุใหม่ เพื่อให้เหมาะสมกับความต้องการของผู้บริโภคในภูมิภาค สินค้าอาหารที่มีความต้องการบริโภคที่สำคัญ ได้แก่ ธัญพืช นมและผลิตภัณฑ์นม เนื้อสัตว์แช่แข็ง (เนื้อไก่ แพะ วัว) สินค้าประมง (ปลา กุ้ง ทูน่า) ผัก ผลไม้สดและแปรรูป ขนมขบเคี้ยว ถั่ว เป็นต้น โดยพบว่าผลิตภัณฑ์ที่มีความต้องการบริโภคเพิ่มขึ้นคือ เนื้อสัตว์ (เนื้อไก่) เพิ่มขึ้นเฉลี่ยร้อยละ 3.9 และผลไม้ ร้อยละ 3.7

ช่องทางการจำหน่ายผลิตภัณฑ์อาหารในภูมิภาค MENA จะถูกจำหน่ายผ่านช่องทางค้าปลีกสมัยใหม่เป็นหลัก โดยอุตสาหกรรมค้าปลีกในภูมิภาคนี้ มีการเติบโตสูงจากปัจจัยที่สำคัญ ได้แก่ การเพิ่มขึ้นของผู้บริโภคที่เข้าทำงานจากต่างประเทศ วิถีชีวิตของคนเมือง อุตสาหกรรมการท่องเที่ยวและบริการ นโยบายของภาครัฐที่เร่งการก่อสร้างสาธารณูปโภคพื้นฐาน ทำให้ผู้คนนิยมจับจ่ายสินค้าผ่านร้านค้าปลีกมากยิ่งขึ้น โดยมูลค่าการค้าปลีกอาหาร (Food retail) ในภูมิภาคตะวันออกกลางเพิ่มจาก 87.8 พันล้านดอลลาร์สหรัฐฯ ในปี 2554 มาอยู่ที่ 133.9 พันล้านดอลลาร์สหรัฐฯ ในปี 2557 ธุรกิจค้าปลีกรายใหญ่ที่สำคัญได้แก่ Carrefour, Aziziah, Shufersal, Union เป็นต้น นอกจากนี้ ธุรกิจแฟรนไชส์ (franchise) อาหาร เป็นอีกหนึ่งช่องทางจำหน่ายสำคัญในภูมิภาคนี้ โดยมีมูลค่าการค้าอาหารผ่านแฟรนไชส์อยู่ที่ 30 พันล้านดอลลาร์สหรัฐฯ และเติบโตเฉลี่ยร้อยละ 27 ต่อปี แฟรนไชส์ที่สำคัญ ได้แก่ SPAR, LONDIS, Budgens, Gulf, Subway, S&N เป็นต้น อย่างไรก็ตาม ผู้บริโภคในบางประเทศยังคงนิยมจับจ่ายสินค้าผ่านช่องทางร้านค้าปลีกดั้งเดิม ในบางประเทศ เช่น อิหร่าน จะมีร้านค้าปลีกดั้งเดิมมากกว่าซูเปอร์มาร์เก็ต สินค้าที่จำหน่ายส่วนใหญ่เป็นสินค้าอาหาร สินค้าอาหารที่ผ่านช่องทางนี้ส่วนใหญ่จะเป็นอาหารสำเร็จรูป/กึ่งสำเร็จรูป (เช่น ทูน่ากระป๋อง บะหมี่สำเร็จรูป ผลไม้กระป๋อง) ขนมขบเคี้ยว แผ่นแป้ง เครื่องปรุงรส เครื่องเทศ นมและผลิตภัณฑ์ และเครื่องดื่ม ได้แก่ เบียร์ น้ำผลไม้ และ Sport drink

จากศักยภาพด้านขนาดตลาดการค้าสินค้าอาหารในภูมิภาค MENA ดังที่ได้กล่าวไว้นั้น ถ้ากลับมามองประเทศไทยในฐานะประเทศผู้ส่งออกอาหารรายสำคัญของโลก และด้วยจุดแข็งด้านความชำนาญการผลิตในอุตสาหกรรมอาหารหลากหลายกลุ่ม คงปฏิเสธไม่ได้ว่าภูมิภาค MENA คือหนึ่งใน emerging market ที่มีความน่าท้าทายในด้านการค้า การลงทุน และการสร้างความร่วมมือกับประเทศเหล่านี้ในรูปแบบของเครือข่ายการผลิต เนื่องจากปัจจัยทางสภาพแวดล้อมที่จะเป็นตัวขับเคลื่อนให้ตลาดอาหารเติบโตได้มากที่สำคัญ คือ แนวโน้มผู้บริโภคที่เปิดรับอาหารต่างชาติมากยิ่งขึ้น เป็นตลาดที่มีอำนาจซื้อสูง ช่องทางการกระจายสินค้าที่เพิ่มจำนวนอย่างมาก ความหลากหลายของเชื้อชาติในภูมิภาคนี้ รวมทั้ง การเป็นศูนย์กลางด้านโลจิสติกส์การนำเข้า-ส่งออกสินค้า โดยมีประเทศซาอุดิอาระเบีย เป็นผู้นำ ในขณะที่สหรัฐอาหรับเอมิเรตส์ เป็นศูนย์กลางการส่งออกต่อ (re-export) ไปยังประเทศในกลุ่มตะวันออกกลาง และแอฟริกา และประเทศอาหรับอื่นๆ ที่สำคัญภาครัฐบาลให้ความสำคัญกับการสร้างความมั่นคงทางด้านอาหารในภูมิภาคโดยการให้สิทธิพิเศษแก่นักลงทุนทั้งในและต่างประเทศเพื่อลงทุนในอุตสาหกรรมอาหารมากขึ้น รวมทั้งกฎระเบียบ/มาตรฐานอาหารในบางประเทศไม่สูงมากนักเมื่อเปรียบเทียบกับตลาดอื่นๆ เช่น ประเทศญี่ปุ่น สหภาพยุโรป และสหรัฐอเมริกา ปัจจัยสนับสนุนเหล่านี้จึงเป็นโอกาสที่ประเทศไทยควรจะต้องมุ่งสู่การค้าการลงทุนในภูมิภาคนี้ และควรจัดทำเป็นวาระแห่งชาติ ในการขยายการค้า การลงทุน ในรูปแบบการสร้างเครือข่ายการผลิต เพื่อรองรับการค้าโลกที่จะก้าวเข้าสู่การค้าเสรีอย่างเต็มรูปแบบ