เกษตรกรรมและอุตสาหกรรมอาหาร

เกษตรกรรม

การใช้ที่ดิน

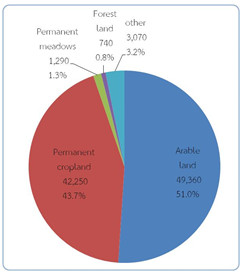

ข้อมูลจาก Philippine Statistics Authority ระบุว่า ประมาณร้อยละ 32.4 ของพื้นที่ดิน (land area) ทั้งหมดในฟิลิปปินส์ เป็นพื้นที่ที่สามารถใช้ประโยชน์ทางเกษตรกรรมได้ โดยมีขนาด 96,710 ตารางกิโลเมตร ในจำนวนนี้ส่วนใหญ่เป็นที่ดินที่เหมาะสำหรับการเพาะปลูก (Arable land) และการปลูกพืชยืนต้น (Permanent cropland) ประมาณ 49,360 และ 42,250 ตารางกิโลเมตร คิดเป็นสัดส่วนร้อยละ 51 และ 43.7 ของพื้นที่ที่สามารถใช้ประโยชน์ทางเกษตรกรรมได้ทั้งหมดในฟิลิปปินส์ ตามลำดับ (รูปที่ 1)

ที่มา : Philippine Statistics Authority.

มูลค่าทางเศรษฐกิจและการจ้างงาน

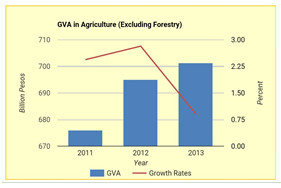

ภาคเกษตรกรรมของฟิลิปปินส์มีมูลค่าทางเศรษฐกิจคิดเป็นสัดส่วนร้อยละ 10 ของ GDP ทั้งประเทศ โดยในปี 2556 มูลค่าเพิ่มรวม (Gross Value Added: GVA) ของภาคเกษตรและการประมง ณ ราคาปัจจุบัน อยู่ที่ 1,293 พันล้านเปโซ ในจำนวนนี้มาจากกลุ่มพืชไร่พืชสวน ร้อยละ 50 (ร้อยละ 21 เป็นข้าวเปลือก) รองลงมาได้แก่ กลุ่มสัตว์น้ำ กลุ่มปศุสัตว์ กลุ่มสัตว์ปีก และการบริการและกิจกรรมทางการเกษตร มีสัดส่วนร้อยละ 19 13 11 และ 7 ของมูลค่าภาคเกษตรและการประมงทั้งหมดของฟิลิปปินส์ ตามลำดับ ทั้งนี้ เมื่อพิจารณามูลค่าเพิ่มรวม ณ ราคาคงที่ พบว่า ในปี 2556 ภาคเกษตรและการประมง (ไม่รวมการป่าไม้) มีมูลค่าเพิ่มรวมขยายตัวเพิ่มขึ้นเพียงเล็กน้อย ร้อยละ 0.9 เมื่อเทียบกับปีก่อน และมีอัตราการขยายตัวเฉลี่ยร้อยละ 2.1 ต่อปี ตลอดช่วงปี 2554-2556 (รูปที่ 2) นอกจากนี้ภาคเกษตรกรรมของฟิลิปปินส์มีการจ้างงานประมาณ 11.84 ล้านคน คิดเป็นร้อยละ 31 ของจำนวนประชากรทั้งประเทศ โดยค่าจ้างแรงานเฉลี่ยสำหรับชาวนาอยู่ที่ 256.52 เปโซ/วัน สำหรับชาวไร่ข้าวโพด อยู่ที่ 206.04 เปโซ/วัน

รูปที่ 2: มูลค่าเพิ่มรวมของภาคเกษตรและการประมงในฟิลิปปินส์ ปี 2554-2556 (มูลค่า ณ ราคาคงที่ ปี 2543)

ที่มา : Philippine Statistics Authority

การผลิต

ในปี 2556 สินค้าเกษตรที่สำคัญในฟิลิปปินส์ ได้แก่ ข้าวเปลือก (Palay) มีปริมาณการผลิตประมาณ 18.44 ล้านตัน ตามด้วยข้าวโพด สุกร และไก่ มีปริมาณการผลิต 7.38 2.01 และ 1.56 ล้านตัน ตามลำดับ ทั้งนี้ พบว่า การผลิตสินค้าเกษตรสำคัญดังกล่าวมีการเติบโตเพิ่มขึ้นเมื่อเทียบกับปีก่อน โดยมีการผลิตไก่เพิ่มขึ้นร้อยละ 5.1 ขณะที่การผลิตข้าวเปลือกและสุกรเพิ่มขึ้นร้อยละ 2.3 และ 1.9 ตามลำดับ ส่วนการผลิตข้าวโพดมีปริมาณลดลงเล็กน้อย ร้อยละ 0.4 เมื่อเทียบกับปีก่อน

การค้า

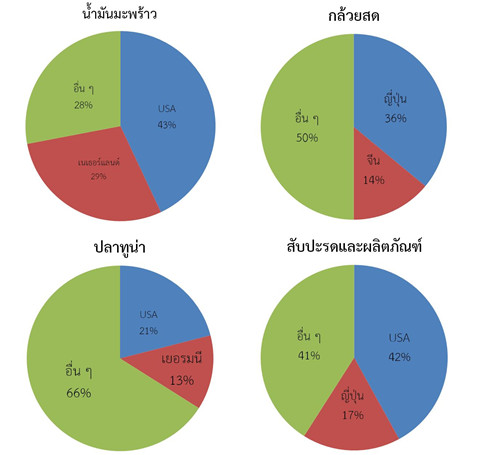

ในปี 2556 ฟิลิปปินส์มีมูลค่าการส่งออกสินค้าเกษตรรวม 6,318 ล้านดอลลาร์สหรัฐฯ คิดเป็นร้อยละ 12 ของมูลค่าการส่งออกทั้งหมดของฟิลิปปินส์ โดยสินค้าเกษตรที่ส่งออกหลัก ได้แก่ น้ำมันมะพร้าว กล้วยสด ปลาทูน่า และสับปะรดและผลิตภัณฑ์ มีส่วนแบ่งการส่งออกร้อยละ 15 14 11 และ 7 ของมูลค่าการส่งออกสินค้าเกษตรทั้งหมดของฟิลิปปินส์ สำหรับตลาดส่งออกหลักของแต่ละชนิดสินค้า ได้แก่ สหรัฐอเมริกาและเนเธอร์แลนด์เป็นตลาดส่งออกหลักสำหรับน้ำมันมะพร้าว ญี่ปุ่นและจีนเป็นตลาดส่งออกหลักสำหรับกล้วยสด สหรัฐอเมริกาและเยอรมนีเป็นตลาดส่งออกหลักสำหรับปลาทูน่า สหรัฐอเมริกาและญี่ปุ่นเป็นตลาดส่งออกหลักสำหรับสับปะรดและผลิตภัณฑ์จากสับปะรด โดยมีส่วนแบ่งตลาดแตกต่างกันไป (รูปที่ 3)

รูปที่ 3: แหล่งส่งออกหลักสินค้าเกษตรสำคัญของฟิลิปปินส์ ปี 2556

ที่มา : Philippine Statistics Authority.

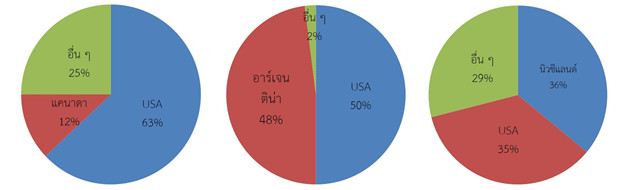

ในปี 2556 ฟิลิปปินส์มีมูลค่าการนำเข้าสินค้าเกษตรรวม 7,802 ล้านดอลลาร์สหรัฐฯ คิดเป็นร้อยละ 12 ของมูลค่าการนำเข้าทั้งหมดของฟิลิปปินส์ โดยสินค้าเกษตรที่นำเข้าหลัก ได้แก่ ข้าวสาลีและเมสลิน น้ำมันถั่วเหลืองและกาก นม ครีม และผลิตภัณฑ์ มีส่วนแบ่งการส่งออกร้อยละ 11 10 และ 10 ของมูลค่าการนำเข้าสินค้าเกษตรทั้งหมดของฟิลิปปินส์ สำหรับตลาดนำเข้าหลักของแต่ละชนิดสินค้า ได้แก่ สหรัฐอเมริกาและแคนาดาเป็นตลาดนำเข้าหลักสำหรับข้าวสาลีและเมสลิน สหรัฐอเมริกาและอาร์เจนติน่าเป็นตลาดนำเข้าหลักสำหรับน้ำมันถั่วเหลืองและกาก นิวซีแลนด์และสหรัฐอเมริกาเป็นตลาดนำเข้าหลักสำหรับนม ครีม และผลิตภัณฑ์ โดยมีส่วนแบ่งตลาดแตกต่างกันไป (รูปที่ 4)

รูปที่ 4: แหล่งนำเข้าหลักสินค้าเกษตรสำคัญของฟิลิปปินส์ ปี 2556

ที่มา : Philippine Statistics Authority.

อุตสาหกรรมอาหารภาพรวม

สถานการณ์ปัจจุบัน

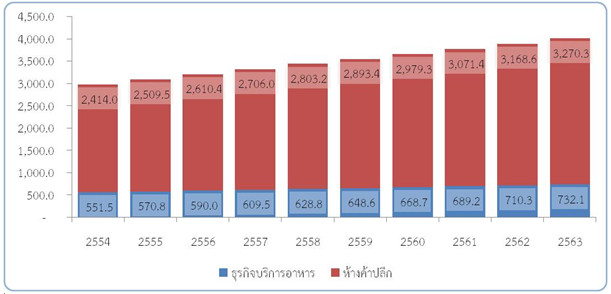

อุตสาหกรรมอาหารบรรจุเสร็จในฟิลิปปินส์มีการเติบโตอย่างต่อเนื่อง โดยในปี 2558 มีปริมาณการจำหน่ายรวม 3,432 พันตัน มีอัตราการขยายตัวเฉลี่ยร้อยละ 3.7 ต่อปี ตลอดช่วงที่วิเคราะห์ (ปี 2554-2558) แบ่งเป็นการจำหน่ายของธุรกิจบริการอาหาร 628.8 พันตัน และห้างค้าปลีก 2,803.2 พันตัน หรือมีอัตราการขยายตัวเฉลี่ยร้อยละ 3.3 และ 3.8 ต่อปี ตลอดช่วงที่วิเคราะห์ (รูปที่ 5) ส่วนหนึ่งเป็นผลจากการขยายตัวของกลุ่มผู้บริโภคชนชั้นกลาง ซึ่งได้ปรับพฤติกรรมการบริโภคของพวกเขา หลังจากมีรายได้เพิ่ม และมีกำลังซื้อสูงขึ้น โดยการหันมาเลือกซื้อสินค้าอาหารคุณภาพสูงมากขึ้น ส่งผลให้บรรดาผู้จัดจำหน่ายสินค้าอาหารต่างนำเสนอสินค้าอาหารที่มีตราของผู้ผลิตต่างชาติเพิ่มขึ้น เพื่อส่งเสริมการเติบโตทางธุรกิจของพวกเขา เนื่องจากสินค้านำเข้ามีราคาสูงกว่าสินค้าที่ผลิตในประเทศ ประกอบกับการเพิ่มจำนวนของร้านค้าปลีกที่จำหน่ายสินค้าอาหารนำเข้าเฉพาะอย่าง ซึ่งจัดเป็นกลุ่มสินค้าที่มีความแปลกใหม่และมีคุณภาพสูง

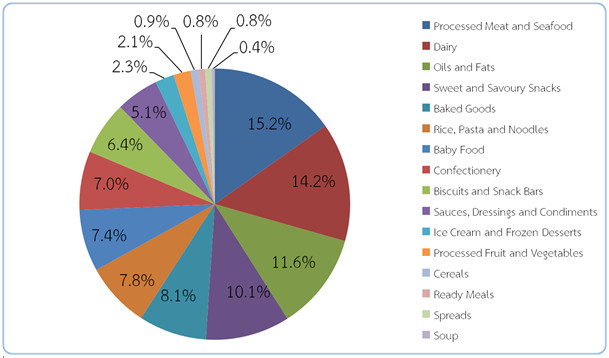

เมื่อพิจารณามูลค่าการจำหน่ายในห้างค้าปลีก พบว่า ปี 2558 ฟิลิปปินส์สามารถจำหน่ายสินค้าอาหารบรรจุเสร็จได้รวม 504,416.4 ล้านเปโซ หรือมีอัตราการขยายตัวเฉลี่ยร้อยละ 6.1 ต่อปี ตลอดช่วงที่วิเคราะห์ โดยกลุ่มสินค้าที่ได้รับความนิยมอย่างมาก ได้แก่ เนื้อและอาหารทะเลแปรรูป ผลิตภัณฑ์จากนม น้ำมันและไขมันเพื่อการบริโภค และขนมหวานและของขบเคี้ยว มีส่วนแบ่งตลาดร้อยละ 15.2 14.2 11.6 และ 10.1 ของมูลค่าการจำหน่ายสินค้าอาหารบรรจุเสร็จทั้งหมดในห้างค้าปลีกของฟิลิปปินส์ ตามลำดับ (รูปที่ 6)

รูปที่ 5: ปริมาณการจำหน่ายสินค้าอาหารบรรจุเสร็จในฟิลิปปินส์ ปี 2554-2563 จำแนกตามแหล่งการจำหน่าย

ที่มา: Euromonitor international.

รูปที่ 6: สัดส่วนมูลค่าการจำหน่ายสินค้าอาหารบรรจุเสร็จในห้างค้าปลีกของฟิลิปปินส์ ปี 2558 จำแนกตามชนิดสินค้า

ที่มา: Euromonitor international.

จากกระแสความห่วงใยสุขภาพของผู้บริโภคชาวฟิลิปปินส์ ทำให้ผู้ผลิตต่างพัฒนาสินค้าอาหารเพื่อสุขภาพมากขึ้น ทั้งการเติมสารที่เป็นประโยชน์ต่อร่างกาย และการเติมวิตามินหรือเกลือแร่ เพื่อเพิ่มคุณค่าทางโภชนาการในสินค้าอาหารต่าง ๆ รวมถึงการใช้วัตถุดิบจากผลไม้ที่มีคุณค่าอาหารสูง (superfruit) หรือวัตถุดิบจากธรรมชาติที่มีคุณภาพ โดยเฉพาะกลุ่มสินค้าขนมหวานและขนมขบเคี้ยวที่ถูกมองว่าเป็นอาหารที่ทำลายสุขภาพ ยกตัวอย่างเช่น ขนมแผ่นอบกรอบ ตรา “Oishi Veggie Reggie” ที่ทำจากผลมะรุม (Moringa Oleifera) หรือตรา “Jack ‘n’ Jill” รุ่น Chik’n Skin ni Mang Juan ที่ผลิตจากมันฝรั่งและถั่วเขียวอบแห้ง เพื่อเป็นอาหารทางเลือกทดแทนหนังไก่แบบเดิม ข้าวโอ๊ตกึ่งสำเร็จรูป ตรา “Quaker” รุ่น Instant Oats Caldo ซึ่งผลิตจากธัญพืชนานาชนิด เช่น ข้าวสาลีและข้าวโอ๊ตแบบโฮลเกรน ข้าวหอมมะลิ ข้าวกล้อง ซึ่งนอกจากจะสะดวกในการรับประทานแล้ว ยังเป็นอาหารที่ดีต่อสุขภาพที่สามารถรับประทานทดแทนอาหารพื้นเมืองยอดนิยมของชาวฟิลิปปินส์ อย่าง ข้าวต้ม “arrozcaldo” ที่ผลิตจากข้าวขาว นอกจากนี้การลดปริมาณสารที่ไม่พึงประสงค์ก็เป็นอีกวิธีหนึ่งในการพัฒนาสินค้าอาหารเพื่อสุขภาพ ยกตัวอย่างเช่น ผลิตภัณฑ์นมพร้อมดื่ม ตรา “Yakult” ที่ผลิตสินค้ารุ่น Light ซึ่งมีปริมาณไขมันและน้ำตาลต่ำ

ตัวอย่างสินค้าอาหารที่ดีต่อสุขภาพและสะดวกในการรับประทานที่จำหน่ายในตลาดฟิลิปปินส์

: Oishi Veggie Reggie และ Quaker Instant Oats Caldo

(ที่มา: www.spot.ph และ www.quakeroats.ph)

นอกจากกระแสความห่วงใยสุขภาพแล้ว ความสะดวกสบายก็เป็นอีกปัจจัยที่มีผลต่อพฤติกรรมการบริโภคของชาวฟิลิปปินส์ ทำให้สินค้าอาหารบางรายการ เช่น ซอส น้ำสลัด และเครื่องปรุงรส ได้รับผลกระทบอย่างมาก เนื่องจากชาวฟิลิปปินส์ส่วนใหญ่เลือกที่จะออกมารับประทานอาหารนอกบ้านเพื่อความสะดวกรวดเร็วแทนการปรุงและประกอบอาหารกันเองที่บ้าน ดังนั้น ผู้ผลิตสินค้าอาหารหลายรายได้จัดโปรโมชั่นต่าง ๆ เพื่อกระตุ้นให้ชาวฟิลิปปินส์หันกลับมาทำอาหารรับประทานที่บ้าน โดยอาศัยเทคโนโลยีสารสนเทศเพื่อช่วยให้ผู้บริโภคสามารถดาวน์โหลดวิธีการปรุงอาหารผ่านระบบออนไลน์ได้ง่ายมากขึ้น รวมถึงการพัฒนาสินค้าอาหารที่ช่วยลดระยะเวลาในการเตรียมเพื่อเพิ่มความสะดวกให้แก่ผู้บริโภค ตัวอย่างการพัฒนาสินค้าใหม่ในอุตสาหกรรมอาหารของฟิลิปปินส์ เช่น ซอสสปาเก็ตตี้ ตรา “UFC” รสทูน่าและชีส ซึ่งสะดวกต่อการรับประทาน เพียงอุ่นให้ร้อนและเติมเส้นพาสต้าลงไปเท่านั้น รวมทั้งมีผลดีต่อสุขภาพด้วย จากสารโอเมก้า 3 ดีเอชเอ ที่มีอยู่ในทูน่าและชีส ซุปผง ตรา “Ajinomoto Porksavor” ทำจากน้ำต้มกระดูกหมูและสารสกัดจากเนื้อหมู หรือนักเก็ตไก่ ตรา “Purefoods” ที่สามารถนำมาอุ่นในเตาอบได้ทันทีหลังจากนำออกมาจากตู้แช่แข็ง ซึ่งช่วยลดระยะเวลาในการเตรียมอาหารได้อย่างมาก นอกจากนี้ยังมีขนมขบเคี้ยว ตรา “Granny Goose” รุ่น Pop’n Chips ที่ผสมผสานรูปแบบอาหารระหว่างป็อบคอร์นและขนมแผ่นอบกรอบเข้าด้วยกัน

กลุ่มห้างค้าปลีกสมัยใหม่ โดยเฉพาะซูเปอร์มาร์เก็ต ยังคงเป็นช่องทางการจัดจำหน่ายหลักของสินค้าอาหารบรรจุเสร็จในตลาดฟิลิปปินส์ ด้วยส่วนแบ่งตลาดร้อยละ 44.3 รองลงมาได้แก่ ร้านโชว์ห่วย ที่เรียกว่า Sari-Sari ส่วนแบ่งตลาดร้อยละ 28.3 นอกจากนี้ยังมีร้านค้าปลีกรายใหม่และรูปแบบใหม่ อาทิ ร้านค้าสะดวกซื้อ และซูเปอร์มาร์เก็ตขนาดเล็ก ที่กำลังขยายจำนวนสาขาเพิ่มขึ้น อาทิ ร้าน “Puregold” ร้าน “Robinsons Easymart” ซึ่งมีพื้นที่ขายประมาณ 300 ตารางเมตร หรือร้าน “Robinsons Selections” ที่เน้นจำหน่ายสินค้าอาหารนำเข้า

ผู้เล่นสำคัญ

บริษัท Universal Robina เป็นผู้ผลิตสินค้าอาหารบรรจุเสร็จรายใหญ่ในฟิลิปปินส์ ด้วยส่วนแบ่งตลาดร้อยละ 9 ของมูลค่าการค้าปลีกสินค้าอาหารบรรจุเสร็จทั้งหมดในฟิลิปปินส์ ส่วนหนึ่งเป็นผลจากความหลากหลายของสินค้า เพื่อเน้นการตอบสนองต่อกลุ่มผู้บริโภคจำนวนมาก ซึ่งบริษัทได้ตอบรับกระแสการขยายตัวของกลุ่มชนชั้นกลาง ด้วยการพัฒนาสินค้าระดับพรีเมี่ยมเพิ่มมากขึ้น รองลงมาได้แก่ บริษัท Nestlé Philippines บริษัท Monde Nissin Corp และบริษัท Purefoods-Hormel มีส่วนแบ่งตลาดร้อยละ 7.8 5.5 และ 5.1 ตามลำดับ และหากพิจารณาตราสินค้าของผู้ผลิตแต่ละราย พบว่า ในปี 2558 สินค้าตรา “Jack 'n' Jill” ของบริษัท Universal Robina Corp ได้รับความนิยมมากที่สุด ด้วยส่วนแบ่งตลาดร้อยละ 6.3 ของมูลค่าค้าปลีกสินค้าอาหารบรรจุเสร็จทั้งหมดในฟิลิปปินส์ ตามด้วย ตรา “Purefoods” ของบริษัท Purefoods-Hormel ตรา “Minola” ของบริษัท San Pablo Mfg Corp ตรา “Lucky Me” ของบริษัท Monde Nissin Corp ตรา “Alaska” ของบริษัท Alaska Milk Corp และตรา “Baguio” ของบริษัท International Oil Factory มีส่วนแบ่งตลาดร้อยละ 5 3.6 3.4 3.1 และ 3 ตามลำดับ

ทั้งนี้ ตลอดช่วงที่วิเคราะห์ พบว่า บรรดาผู้ผลิตในอุตสาหกรรมอาหารของฟิลิปปินส์พยายามมองหากลยุทธ์ต่าง ๆ เพื่อเพิ่มส่วนแบ่งตลาดของตน โดยการควบรวมธุรกิจ (acquisition) จัดเป็นกลยุทธ์หนึ่งที่ช่วยให้พวกเขาสามารถขยายไปสู่ตลาดใหม่ที่หลากหลายมากขึ้น แทนการสร้างสายการผลิตใหม่ภายใต้ตราสินค้าเดิมของตน ซึ่งมีขั้นตอนที่ยุ่งยากและใช้เวลายาวนานกว่า ยกตัวอย่างกรณี บริษัท San Miguel Purefoods Co ได้ซื้อกิจการผลิตบิสกิต ตรา “La Pacita” จากบริษัท Felicisimo Martinez & Co บริษัท Universal Robina Corp (URC) ซื้อกิจการของบริษัท New Zealand Snack Food Holdings เพื่อขยายธุรกิจไปสู่การผลิตบิสกิตและขนมขบเคี้ยวระดับพรีเมี่ยม บริษัท Monde Nissin Corp ได้ซื้อกิจการของบริษัท Menora Foods ผู้ผลิตสินค้าหลายหลายชนิดจากออสเตรเลีย เช่น เครื่องจิ้มต่าง ๆ เครื่องดื่ม พาสต้า เครื่องปรุงรส เค้ก ขนมหวาน รวมถึงการซื้อกิจการของบริษัท Quorn Foods ผู้ผลิตสินค้าทดแทนเนื้อสัตว์จาก

สหราชอาณาจักรด้วย นอกจากนี้ยังมีการร่วมการผลิตอาหารเส้นกึ่งสำเร็จรูประหว่างบริษัท Nissin Foods Holdings และบริษัท URC ภายใต้ตรา “Payless” โดยบริษัท URC จะเป็นผู้ดูแลด้านการจำหน่าย การตลาด และการกระจายสินค้า ขณะที่บริษัท Nissin จะเป็นผู้ผลิตโดยอาศัยเทคโนโลยีการผลิตขั้นสูงของบริษัท ซึ่งจะช่วยให้การพัฒนาสินค้าอาหารเส้นกึ่งสำเร็จรูป ตรา “Payless” มีความหลากหลายมากขึ้น และสามารถแข่งขันกับสินค้าคู่แข่ง อย่าง อาหารเส้น ตรา “Lucky Me” ได้

ตัวอย่างสินค้าอาหารบรรจุเสร็จของบริษัท Universal Robina Corp ผู้ผลิตรายใหญ่ในฟิลิปปินส์ (ที่มา: www2.urc.com.ph)

สำหรับผู้ผลิตบางรายได้อาศัยกลยุทธ์การปรับกระบวนการดำเนินธุรกิจ ยกตัวอย่างกรณี บริษัท Marigold Commodities Corp ที่เน้นการพัฒนากลุ่มสินค้าหลักที่มีศักยภาพในการแข่งขันของตน ภายใต้ตรา “Mama Sita” ขณะเดียวกันได้ให้ทางบริษัท Monde Nissin Corp เป็นผู้จัดจำหน่ายและทำการตลาดให้กับสินค้าของตนแทน ส่วนบริษัท Mondelez Philippines จะเน้นการผลิตสินค้าที่ตอบโจทย์ความต้องการของผู้บริโภคภายในประเทศและรสนิยมการรับประทานของแต่ละกลุ่ม เช่น บิสกิตรสมะพร้าว ตรา “Oreo” เครื่องจิ้มรสนม ตรา “Cheez Whiz” มายองเนสรสชีส ตรา “Eden” นอกจากนี้ยังมีบริษัท Gardenia Philippines ที่ขยายโรงงานผลิตขนมปังราคาถูกของตน ภายใต้ตรา “Neubake” และบริษัท Pepsi Cola Products Philippines ที่สร้างโรงงานผลิตขนมขบเคี้ยวขึ้นรูป ภายใต้ตรา “Cheetos”

ตัวอย่างสินค้าอาหารที่พัฒนาตามความต้องการของผู้บริโภคชาวฟิลิปปินส์

(ที่มา: www.walmart.com www.gmanetwork.com และ http://www.suysing.com/)

แนวโน้มอุตสาหกรรมอาหาร

ในอนาคตคาดว่าอุตสาหกรรมอาหารบรรจุเสร็จในฟิลิปปินส์จะเติบโตขึ้นอย่างต่อเนื่อง ด้วยอัตราการขยายตัวเฉลี่ยร้อยละ 3.1 ต่อปี ตลอดช่วงที่คาดการณ์ (ปี 2559-2562) ทั้งในส่วนของธุรกิจบริการอาหารและห้างค้าปลีก เนื่องจากผู้ผลิตหลายรายต่างเร่งพัฒนาสินค้าอาหารของตนเพื่อตอบสนองกลุ่มผู้บริโภคที่รักสุขภาพและผู้ที่ต้องการความสะดวกในการรับประทานอาหาร เช่น อาหารพร้อมรับประทานที่เก็บไว้ในอุณหภูมิห้อง (shelf stable) ประกอบกับการขยายธุรกิจให้หลากหลายมากขึ้นผ่านการจับคู่พันธมิตร รวมถึงการขยายจำนวนร้านสาขาของกลุ่มห้างค้าปลีก โดยเฉพาะบริเวณนอกเขตเมืองมะนิลา โดยหวังให้ผู้บริโภคหันมาซื้อสินค้าอาหารจากห้างค้าปลีกสมัยใหม่แทนร้านค้าปลีกแบบดั้งเดิม เช่น ตลาดสด ซึ่งแม้ว่าจะไม่สามารถต่อรองราคาได้เหมือนร้านของชำแบบดั้งเดิมทั่วไป แต่ห้างค้าปลีกสมัยใหม่ต่างมีจุดแข็งด้านการจัดเรียงสินค้าที่เป็นระเบียบ สามารถเลือกซื้อได้อย่างสะดวก รวมทั้งการนำเสนอโปรโมชั่นสุดคุ้มอยู่ตลอดเวลา

ทั้งนี้ ผู้ประกอบการอุตสาหกรรมอาหารในฟิลิปปินส์จะต้องเผชิญกับความท้าทายที่สำคัญ นั่นคือ การพัฒนาสินค้าอาหารที่ให้ทั้งความสะดวกในการรับประทานและผลดีต่อสุขภาพ ซึ่งผู้ผลิตส่วนมากมักจะเน้นที่ด้านใดด้านหนึ่ง โดยเนื้อและอาหารทะเลแปรรูปแช่เย็นแช่แข็งจัดเป็นกลุ่มสินค้าอาหารที่ตอบโจทย์ด้านความสะดวกในการรับประทานได้เป็นอย่างดี และกำลังได้รับความนิยมเพิ่มมากขึ้นในตลาดฟิลิปปินส์ ขณะเดียวกันด้านการตอบรับกระแสความห่วงใยสุขภาพของชาวฟิลิปปินส์ คาดว่า บรรดาผู้ผลิตจะเร่งพัฒนาสินค้าเพื่อสุขภาพออกสู่ตลาดมากขึ้น โดยเฉพาะน้ำตาลมะพร้าว (coconut sugar) ซึ่งมีแนวโน้มเป็นที่ต้องการเพิ่มมากขึ้น เนื่องจากดัชนีน้ำตาล (low glycemic index) ที่มีค่าระดับต่ำ ทำให้น้ำตาลมะพร้าวถูกนำไปใช้ทดแทนน้ำตาลทรายขาว เพื่อเป็นส่วนประกอบอาหารหลายชนิด เช่น ขนมหวาน น้ำผลไม้ ซึ่งเหมาะสำหรับผู้บริโภคที่เป็นโรคเบาหวาน ส่วนสินค้าปราศจากน้ำตาลแลคโตส (lactose-free) ถือว่าเป็นสินค้าเกี่ยวกับภูมิแพ้อาหาร (food intolerance) ที่คาดว่าจะมีศักยภาพการเติบโตสูงสุดในช่วงที่คาดการณ์ เนื่องจากมีโอกาสพบการเกิดอาการแพ้น้ำตาลแลคโตส (lactose tolerance) ค่อนข้างสูงในกลุ่มชาวเอเชียตะวันออก แต่ผู้บริโภคกลับมีความวิตกกังวลไม่มากนักต่ออาการดังกล่าว

ตัวอย่างนวัตกรรมบรรจุภัณฑ์อาหารที่พบในตลาดฟิลิปปินส์

(ที่มา: www.gocery.com.ph)

ดังนั้น การให้ความรู้แก่ผู้บริโภคจึงเป็นสิ่งที่จำเป็นอย่างมาก ขณะที่สินค้าออร์แกนิคยังคงเป็นที่ต้องการในกลุ่มตลาดเฉพาะขนาดเล็ก

นอกจากนี้คาดว่าผู้ผลิตจะคิดค้นรสชาติอาหารให้แปลกใหม่มากขึ้น โดยเฉพาะกลุ่มสินค้าบิสกิต ซึ่งผู้บริโภคเป้าหมายส่วนใหญ่เป็นวัยเด็กที่ชื่นชอบการทดลองชิมอาหารที่มีรสชาติใหม่ นอกเหนือจากรสมะพร้าว ที่แม้จะเป็นผลไม้พื้นเมืองที่ได้รับความนิยมอย่างมากก็ตาม โดยผู้บริโภควัยเด็กเหล่านี้ยังชอบค้นหาหรือเปิดรับสินค้าอาหารรูปแบบใหม่ เช่น มายองเนสในถุงพลาสติกแบบมีจุกเปิดปิดใหม่ได้ ตรา “Eden” ขณะที่การประกาศห้ามจำหน่ายสินค้าอาหารที่ไม่ดีต่อสุขภาพภายในโรงเรียนในฟิลิปปินส์อาจส่งผลกระทบให้การก้าวเข้ามาในธุรกิจขนมขบเคี้ยวของบริษัท Pepsi Cola ไม่ได้รับการตอบรับที่ดีนัก

ข้อมูลอ้างอิง:

1. EUROMONITOR INTERNATIONAL. (DECEMBER 2015). PACKAGED FOOD IN THE PHILIPPINES (ONLINE). RETRIEVED FROM HTTP://WWW.EUROMONITOR.COM/PACKAGED_FOOD_IN_THE_PHILIPPINES/REPORT

2. PHILIPPINE STATISTICS AUTHORITY. (2016). PHILIPPINE AGRICULTURE IN FIGURES, 2013 (ONLINE). RETRIEVED FROM HTTP://COUNTRYSTAT.PSA.GOV.PH/?CONT=3