Quarterly Situation

ภาวะอุตสาหกรรมอาหารไทยไตรมาส1 และแนวโน้มปี 2551

ตุลาคม 2558

รายละเอียด :

ภาวะการผลิตอุตสาหกรรมอาหารเดือนมีนาคม 2551 ลดลงร้อยละ 2.0 โดยดัชนีผลผลิตชะลอตัวต่อเนื่องมาตั้งแต่เดือนมกราคมี่ขยายตัวอยู่ที่ร้อยละ 5.4 ส่งผลให้ดัชนีผลผลิตรวมในช่วงไตรมาสแรกของปี 2551 เพิ่มขึ้นเพียงร้อยละ 1.7 อัตราการใช้กำลังการผลิตเฉลี่ยอยู่ที่ร้อยละ 55.1 ซึ่งเป็นระดับใกล้เคียงกับช่วง 2-3 ปีที่ผ่านมา การผลิตในภาคอุตสาหกรรมอาหารของไทยในช่วงต้นปี 2551 ส่วนใหญ่ได้รับผลกระทบจากต้นทุนการผลิตที่เพิ่มสูงขึ้น ปัญหาการขาดแคลนวัตถุดิบภาคเกษตร รวมทั้งการชะลอตัวของเศรษฐกิจโลกและภาวะเงินเฟ้อที่เกิดจากราคาน้ำมันที่ส่งผลทำให้กำลังซื้อจากทั้งตลาดภายในและตลาดต่างประเทศหดตัวลง

ภาวะอุตสาหอาหารของไทยไตรมาส 1 และแนวโน้มปี 2551

พฤษภาคม 2551

1. ภาพรวม

ภาวะการผลิตอุตสาหกรรมอาหารเดือนมีนาคม 2551 ลดลงร้อยละ 2.0 โดยดัชนีผลผลิตชะลอตัวต่อเนื่องมาตั้งแต่เดือนมกราคมี่ขยายตัวอยู่ที่ร้อยละ 5.4 ส่งผลให้ดัชนีผลผลิตรวมในช่วงไตรมาสแรกของปี 2551 เพิ่มขึ้นเพียงร้อยละ 1.7 อัตราการใช้กำลังการผลิตเฉลี่ยอยู่ที่ร้อยละ 55.1 ซึ่งเป็นระดับใกล้เคียงกับช่วง 2-3 ปีที่ผ่านมา การผลิตในภาคอุตสาหกรรมอาหารของไทยในช่วงต้นปี 2551 ส่วนใหญ่ได้รับผลกระทบจากต้นทุนการผลิตที่เพิ่มสูงขึ้น ปัญหาการขาดแคลนวัตถุดิบภาคเกษตร รวมทั้งการชะลอตัวของเศรษฐกิจโลกและภาวะเงินเฟ้อที่เกิดจากราคาน้ำมันที่ส่งผลทำให้กำลังซื้อจากทั้งตลาดภายในและตลาดต่างประเทศหดตัวลง

การนำเข้าอาหารของไทยในช่วงไตรมาสแรกปี 2551 มีปริมาณ 2.1 ล้านตัน มูลค่า 60,911 ล้านบาท ปริมาณลดลงร้อยละ 3.0 มูลค่าเพิ่มขึ้นร้อยละ 35.7 โดยสินค้านำเข้าทั้งเพื่อบริโภคและเป็นวัติถุดิบในอุตสาหกรรมอาหารแปรรูป รวมทั้งอุตสาหกรรมอาหารสัตว์ ราคานำเข้าปรับตัวสูงขึ้นตามต้นทุนการผลิตและสินค้าบางรายการโดยเฉพาะอย่างยิ่งอาหารในหมวดพื้นฐาน เช่น ธัญพืช พืชน้ำมัน ยังอยู่ในช่วงการขาดแคลน

การส่งออกอาหารของไทยไตรมาสแรกปี 2551 มีปริมาณ 8.4 ล้านตัน มูลค่า 173,791 ล้านบาท ปริมาณเพิ่มขึ้นร้อยละ 10.7 มูลค่าเพิ่มขึ้นร้อยละ 20.1 การส่งออกที่ขยายตัวสูงเป็นผลมาจากความต้องการอาหารในตลาดโลกที่เพิ่มสูงขึ้นอันเนื่องมาจากหลายประเทศประสบภาวะขาดแคลนอาหาร โดยเฉพาะสินค้าโภคำณฑ์ เช่น ข้าว ธัญพืชต่าง ๆ รวมทั้งพืชน้ำมัน ซึ่งราคาสินค้าเหล่านี้ปรับตัวสูงขึ้นมาตั้งแต่ปีก่อน สินค้าอาหารของไทยที่ได้รับอานิสงค์ดังกล่าวจนทำให้ส่งออกขยายตัวมากขึ้น เช่น ข้าว ไก่แปรรูป รวมทั้งกลุ่มผลิตภัณฑ์ ประมง เช่น ทูน่ากระป๋อง ปลากระป๋อง และปลาแปรรูปแบบต่าง ๆ ส่วนการส่งออกผลิตภัณฑ์มันสำปะหลังและน้ำตาลลดลงทั้งปริมาณและมูลค่า เนื่องจากผลผลิตภายในประเทศมีไม่เพียงพอต่อความต้องการส่งออก

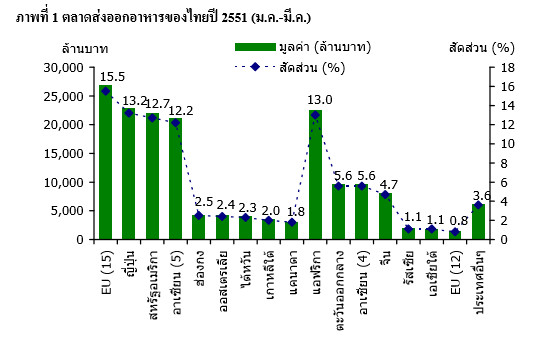

ตลาดส่งออกสำคัญต่าง ๆ ของไทยขยายตัวดีเป็นส่วนใหญ่ ยกเว้นการส่งออกไปยังประเทศจีนที่ลดลงทั้งประมาณและมูลค่า โดยในช่วงไตรมาสแรกของปี 2551 การส่งออกอาหารของไทยไปยังตลาดหลักมีมูลค่า 93,152 ล้านบาท เพิ่มขึ้นร้อยละ 11.4 แต่สัดส่วนส่งออกลดลงเหลือร้อยละ 53.6 จากร้อยละ 57.8 ใน ไตรมาสแรกของปี 2550 ขณะที่การส่งออกไปยังตลาดรองมีมูค่า 19,208 ล้านบาท เพิ่มขึ้นร้อยละ 17.4 สัดส่วนส่งออกลดลงเล็กน้อยจากร้อยละ 11.3 เหลือร้อยละ 11.1 เมื่อเทียบกับไตรมาสเดียวกันของปี 2550 โดยการส่งออกสินค้าอาหารไปยังตลาดรองขยายตัวเพิ่มขึ้นทุกตลาด โดยเฉพาะออสเตีย ไต้หวัน และเกาหลีใต้ มูลค่าส่งออกเพิ่มขึ้นร้อยละ 19.2, 34.5 และ 25.2 ตามลำดับ ส่วนตลาดฮ่องกง และแคนาดา มูลค่าส่งออกเพิ่มขึ้นในอัตราที่ต่ำกว่า คือ อยู่ที่ร้อยละ 8.4 และ 2.5 ตามลำดับ ส่วนการส่งออกไปยังตลาดใหม่มีมูลค่า 61,432 ล้านบาท เพิ่มขึ้นร้อยละ 37.2 สัดส่วนส่งออกไปยังตลาดใหม่เพิ่มขึ้นเป็นร้อยละ 35.3 จากร้อยละ 30.9 ในช่วงไตรมาสแรกของปี 2550 โดยมูลค่าการส่งออกไปยังแอฟริกาขยายตัวสูงจนมีสัดส่วนถึงร้อยละ 13.0 เทียบเท่ากับตลาดหลักขณะที่การส่งออกไปยังตลาดใหม่ อื่น ๆ ที่ขยายตัวสูงขึ้น

อีก เช่น อาเซียน (4) รัสเซีย และสหภาพยุโรป (12) เป็นต้น ส่วนตลาดที่หดตัวลงมีเพียงประเทศจีน ซึ่งมีมูลค่าส่งออกลดลงร้อยละ 23.8 โดยมีสาเหตุจากการลดลงของการส่งออกมันสำปะหลัง เนื่องจากมีความต้องการใช้ในประเทศมากขึ้น และผลผลิตส่วนหนึ่งถูกปรับเปลี่ยนส่งออกในยังสหภาพยุโรปแทนการส่งออกไปประเทศจีน

แนวโน้มการส่งออกอาหารในปี 2551 คาดว่าจะมีปริมาณ 31 ล้านตัน มูลค่า 710,373 ล้านบาท ปริมาณเพิ่มขึ้นร้อยละ 8.5 มูลค่าเพิ่มขึ้นร้อยละ 15.0 โดยมีปัจจัยสนับสนุนจากการที่หลายประเทศมีความต้องการสินค้าเกษตรและอาหารเพิ่มขึ้นอันเนื่องมาจากภัยธรรมชาติ ผลผลิตสินค้าเกษตรลดลงจนประสบภาวะขาดแคลนอาหาร บางประเทศเริ่มวิตกกับแนวโน้มราคาอาหารในอนาคตจึงนำเข้าเพิ่มขึ้นอันเนื่องมากตั้งแต่ปี 2550 สินค้าอาหารเกือบทุกกลุ่มคาดว่ามีแนวโน้มส่งออกได้เพิ่มขึ้น โดยเฉพาะการส่งออกข้าว ไก่ และผลิตภัณฑ์ ผลิตภัณฑ์ประมง เช่น ทูน่ากระป๋อง ปลาอื่น ๆ บรรจุกระป๋อง ผัก และผลไม้ เช่น สับปะรดกระป๋อง ข้าวโพด หวาน รวมทั้งน้ำผลไม้ เป็นต้น ส่วนการส่งออกกุ้งและน้ำตาลทรายอาจลดลงเล็กน้อย

จากสภาวการณ์ในปัจจับัน อุตสาหกรรมอาหารของไทยปี 2551 มีแนวโน้มสดใส เนื่องจากการขยายตัวดีของภาคการส่งออกในช่วงที่โลกกำลังเผชิญกับวิกฤตการณ์อาหาร อย่างไรก็ตาม วิกฤตการณือาหารที่เกิดขึ้นอาจส่งผลกระทบทางลบต่ออุตสาหกรรมอาหารของไทยได้เช่นกัน เนื่องจากสินค้าเกษตร คือ วัตถุดิบหลักในอุตสาหกรรมอาหารแปรรูป การเพิ่มขึ้นของราคาสินค้าเกษตรย่อมส่งผลทำให้ต้นทุนการผลิตอาหารเพิ่มสูงขึ้น สอดคล้องกับภาวะการผลิตของอุตสาหกรรรมอาหารในช่วงไตรมาสแรกขปงี 2551 โดยภาพรวมยังขยายตัวต่ำ หลาย ๆ อุตสาหกรรมมีผลผลิตลดลงและอัตราการใช้กำลังการผลิตต่ำ ตัวเลขดังกล่าวชี้ว่าความจริงแล้วอุตสาหกรรมอาหารของไทยยังไม่กระเตื้องขึ้นเท่าใดนัก ภายหลังจากการชะลอตัวในปีที่ผ่านมา โดยในปีนี้อุตสาหกรรมอาหารยังคงมีปัจจัยลบรุมเร้ารอบด้าน นอกจากต้นทุนการผลิตที่เพิ่มสูงขึ้นแล้ว ราคาน้ำมันที่เพิ่มสูงขึ้นอย่างต่อเนื่องโดยไม่มีทีท่าจะหยุด กำลังซื้อภายในประเทศและต่างประเทศที่หดตัวจากภาวะเงินเฟ้อ และการชะลอตัวของเศรษฐกิจโลก จะยังคงเป็นปัจจัยเสี่ยงสำคัญที่อยู่คู่การส่งออกอาหารของไทยต่อไปในปี 2551

ทั้งนี้ ในช่วงที่โลกกำลังเผิชญภาวะวิกฤตการณ์อาหาร ประเทศยากจนและกำลังพัฒนาหลาย ๆ ประเทศที่เกิดภาวะขาดแคลนอาหารเพื่อการยังชีพ ขณะที่ประเทศพัฒนาก็ได้รับผลกระทบจากราคาอาหารที่ปรับตัวสูงขึ้น เช่นกัน นับเป็นโอกาสของประเทศที่มีศักยภาพในการผลิตอาหารชั้นนำของโลกอย่างไทย ในการขยายตลาดสินค้าอาหารออกไปทั่วโลก โดยใช้จุดแข็งทางด้านคุณภาพและมาตรฐานสินค้า รวมทั้งราคาที่เหมาะสมเป็นกลยุทธ์หลัก โดยหลีกเลี่ยงการฉกฉวยโอกาสด้านราคาซึ่งจะเป็นการซ้ำเติมผู้บริโภคที่กำลังเดือดร้อน แนวทางดังกล่าวนอกจากจะช่วยเพิ่มโอกาสในการส่งออกสินค้าได้มากขึ้นแล้วยังเป็นการส่งเสริมภาพลักษณ์ของประเทศอีกทางหนึ่งด้วย

download PDF ย้อนกลับ