กุ้ง

อุตสาหกรรมกุ้งไทย

พฤศจิกายน 2558

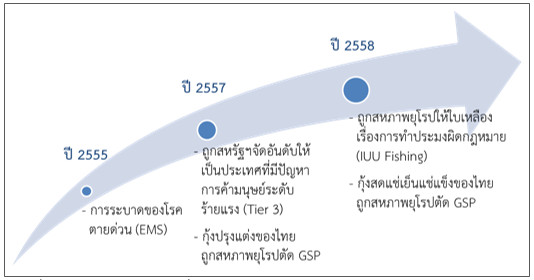

ในช่วง 3-4 ปีที่ผ่านมา อุตสาหกรรมกุ้งไทยต้องเผชิญกับความท้าทายครั้งสำคัญที่กระทบต่อผลผลิตและการค้า ทั้งจากโรคตายด่วน (EMS) ปัญหาการค้ามนุษย์และการทำประมงผิดกฎหมายในอุตสาหกรรมประมงไทย รวมทั้งการถูกประเทศคู่ค้าสำคัญอย่างสหภาพยุโรปตัด GSP ปัจจัยดังกล่าวได้ส่งผลกระทบต่ออุตสาหกรรมกุ้งไทยตลอดทั้งห่วงโซ่การผลิต โดยเฉพาะโรคตายด่วนที่ทำให้เกษตรกรผู้เพาะเลี้ยงกุ้งประสบภาวะขาดทุนเพราะกุ้งที่เลี้ยงมีอัตราการรอดต่ำ ผลผลิตกุ้งที่ลดลงมากทำให้โรงงานขาดแคลนกุ้งในการแปรรูป จำเป็นต้องหยุดกิจการชั่วคราวและถาวรจนเกิดปัญหาการเลิกจ้างแรงงาน ขณะเดียวกันผู้ส่งออกก็ไม่สามารถรับคำสั่งซื้อได้ดังเช่นภาวะปกติเพราะไม่มั่นใจว่าจะมีกุ้งเพียงพอสำหรับการส่งมอบ ส่งผลทำให้รายได้จากการส่งออกกุ้งไทยลดลงอย่างมาก จนสูญเสียส่วนแบ่งตลาดโลกและความเป็นผู้นำในตลาดกุ้งโลกที่ไทยเคยอยู่ในอันดับที่ 1 มานานหลายทศวรรษ

download PDFสถานการณ์ล่าสุด ผลผลิตกุ้งไทยมีแนวโน้มเพิ่มขึ้น เนื่องจากสถานการณ์โรคตายด่วนมีการเปลี่ยนแปลงไปในทางที่ดี โดยมีสัญญาณจากผลผลิตกุ้งที่ออกสู่ตลาดในปริมาณมาก ราคาก็เริ่มขยับตัวสูงขึ้นตั้งแต่เดือนพฤศจิกายน 2558 เป็นต้นมา น่าจะเป็นข่าวดีสำหรับอุตสาหกรรมกุ้งไทยทั้งระบบ อย่างไรก็ตาม อุตสาหกรรมกุ้งไทยยังมีปัจจัยเสี่ยงรุมเร้ารอบด้าน โดยเฉพาะปัจจัยเดิมที่ส่งผลกระทบต่อเนื่องกันมาตลอดช่วง 3-4 ปีที่ผ่านมา ซึ่งผู้ที่เกี่ยวข้องจำเป็นต้องเผชิญและฟันฝ่าไปให้ได้ในปี 2559 เพื่อให้อุตสาหกรรมกุ้งไทยกลับมาเป็นอุตสาหกรรมหลักในการสร้างรายได้เข้าประเทศ อันจะนำมาซึ่งอาชีพ คุณภาพชีวิตและความเป็นอยู่ที่ดีของเกษตรกร แรงงาน รวมทั้งผู้ที่เกี่ยวข้องในอุตสาหกรรม

ภาพที่ 1 ลำดับเหตุการณ์สำคัญที่กระทบต่ออุตสาหกรรมกุ้งไทยในช่วงปี 2555-2558

ที่มา: สถาบันอาหาร กระทรวงอุตสาหกรรม

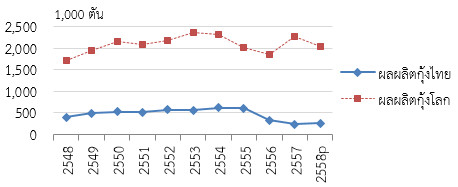

1. สถานการณ์วัตถุดิบ

ปัญหาโรคกุ้งตายด่วน (EMS) ที่เกิดขึ้นกับการเพาะเลี้ยงกุ้งของเกษตรกร ถือเป็นปัจจัยหลักที่กระทบต่ออุตสาหกรรมกุ้งไทยตลอดระยะ 3-4 ปีที่ผ่านมา โดยก่อนหน้านั้น (ปี 2549-2555) ประเทศไทยผลิตกุ้งทะเลจากการเพาะเลี้ยงได้ประมาณ 5-6 แสนตันต่อปี แต่ภายหลังจากประสบปัญหาโรคตายด่วนในช่วงปลายปี 2555 ผลผลิตกุ้งไทยก็ลดลงมาอย่างรวดเร็ว จนมาอยู่ที่ 3.25 แสนตัน ในปี 2556 และต่ำสุดที่ 2.3 แสนตันในปี 2557 ก่อนที่จะค่อยๆ ปรับตัวดีขึ้นในปี 2558 ซึ่งผลผลิตกุ้งที่ลดลงกว่าร้อยละ 50-60 จากระดับปกติ ได้ส่งผลกระทบต่ออุตสาหกรรมกุ้งไทยตลอดทั้งห่วงโซ่การผลิต โดยมีเกษตรกรผู้เพาะเลี้ยงกุ้งเป็นคนกลุ่มแรกที่ได้รับผลกระทบจากสถานการณ์ดังกล่าว

ในปี 2558 สถานการณ์เพาะเลี้ยงกุ้งค่อยๆ คลายตัวจากโรคตายด่วน โดยในช่วงไตรมาสสุดท้ายของปี พบว่า ผลผลิตกุ้งเพิ่มขึ้นแตะระดับ 3 หมื่นตันต่อเดือน ใกล้เคียงกับภาวะปกติที่เคยผลิตได้ในช่วงก่อนวิกฤติ ซึ่งเป็นผลมาจากการปรับโครงสร้างฟาร์มและวิธีการจัดการอย่างเป็นระบบ มีการปรับเปลี่ยนวิธีการเพาะเลี้ยง รวมทั้งมีลูกกุ้งที่คุณภาพดีขึ้น ทำให้ผลผลิตกุ้งในแหล่งผลิตสำคัญของไทยในภาคตะวันออกและภาคใต้ทั้งฝั่งอ่าวไทยและฝั่งทะเลอันดามันให้ผลผลิตกุ้งเพิ่มขึ้นอย่างชัดเจน สมาคมกุ้งไทยคาดการณ์ว่าในปี 2558 ประเทศไทยจะผลิตกุ้งได้ประมาณ 2.6 แสนตัน เพิ่มขึ้นร้อยละ 13 เมื่อเทียบกับปี 2557 จำแนกเป็นกุ้งขาวแวนนาไมร้อยละ 95 ส่วนอีกร้อยละ 5 เป็นกุ้งกุลาดำ โดยมีแหล่งเพาะเลี้ยงสำคัญในภาคใต้ของไทยในสัดส่วนผลผลิตร้อยละ 55 แถบจังหวัดสุราษฎร์ธานี นครศรีธรรมราช ชุมพร ตรัง และสตูล ส่วนอีกร้อยละ 45 เป็นผลผลิตกุ้งที่มาจากภาคตะวันออกและภาคกลางตอนล่าง แถบจังหวัดจันทบุรี ตราด ฉะเชิงเทรา ระยอง และสมุทรสาคร เป็นต้น

1 โรคกุ้งตายด่วน ( Early Mortality Syndrome: EMS ) เป็นอาการที่เกิดขึ้นกับกุ้ง โดยเฉพาะลูกกุ้งที่ปล่อยในบ่อเลี้ยงช่วง 20-30 วันแรก โดยมีอัตราการตายสูงถึง 100% ในระยะเวลาเพียง 2-3 วัน หลังจากพบอาการของโรค โรคตายด่วนในกุ้งมีการรายงานการพบครั้งแรกในประเทศจีนและประเทศเวียดนามเมื่อปี 2553 ก่อนที่จะระบาดไปยังประเทศมาเลเซียเมื่อปี 2554 และล่าสุดพบในประเทศไทยปี 2555

2. สถานการณ์ราคา

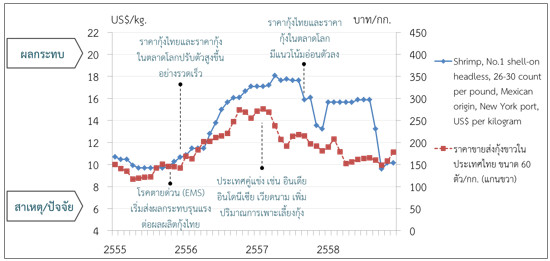

อุตสาหกรรมกุ้งไทยพึ่งพิงตลาดต่างประเทศเป็นหลัก ราคากุ้งที่เกษตรกรได้รับนั้นจึงถูกกำหนดมาจากราคากุ้งในตลาดโลก (Price taker) ที่ผันแปรไปตามอุปสงค์และอุปทานกุ้งในตลาดโลก นอกจากนี้ ราคากุ้งในประเทศยังขึ้นอยู่กับปัจจัยด้านอุปทานหรือปริมาณผลผลิตกุ้งในประเทศด้วย หากช่วงใดที่ผลผลิตกุ้งภายในประเทศมีปริมาณมากกว่าความต้องการของโรงงานแปรรูป ราคากุ้งก็จะลดต่ำลง ในทางตรงข้าม หากช่วงใดที่ผลผลิตกุ้งมีน้อยกว่าความต้องการ ราคากุ้งก็มีแนวโน้มสูงขึ้น ซึ่งความต้องการของโรงงานแปรรูปหรือความต้องการส่งออก จะขึ้นอยู่กับปัจจัยภายนอกที่มิอาจควบคุมได้ ทั้งในเรื่องของภาวะเศรษฐกิจโลก ปริมาณผลผลิตกุ้งของประเทศคู่แข่ง รวมถึงปัจจัยเชิงพฤติกรรมที่เกี่ยวโยงกับการบริโภคกุ้งของคนทั่วโลก

ที่ผ่านมา ปัจจัยด้านอุปสงค์และอุปทานต่างก็มีอิทธิพลต่อราคากุ้งของไทยทั้งสิ้น ในช่วงก่อนที่จะได้รับผลกระทบจากโรคตายด่วนนั้น ประเทศไทยเป็นผู้ผลิตกุ้งทะเลจากการเพาะเลี้ยงรายใหญ่ของโลก โดยมีผลผลิตกุ้งสูงถึง 1 ใน 4 ของผลผลิตกุ้งเพาะเลี้ยงในตลาดโลก การเปลี่ยนแปลงของปริมาณผลผลิตกุ้งไทยจึงมีอิทธิพลต่อราคากุ้งโลกพอสมควร เห็นได้จากในช่วงที่ผลผลิตกุ้งไทยลดลงอย่างรวดเร็วในปี 2556 ตลาดโลกและผู้ประกอบการแปรรูปของไทยยังปรับตัวไม่ทัน ส่งผลทำให้ราคากุ้งในตลาดโลกและราคากุ้งในประเทศปรับตัวสูงขึ้นต่อเนื่อง โดยราคาขายส่งกุ้งขาวในประเทศขนาด 60 ตัวต่อกิโลกรัม เพิ่มขึ้นสูงสุดถึง 276 บาทต่อกิโลกรัม ในเดือนกุมภาพันธ์ 2557 จากราคาเฉลี่ย 136 บาทต่อกิโลกรัมในปี 2555 ซึ่งเป็นช่วงก่อนการระบาดของโรคตายด่วน ขณะที่ราคากุ้งในตลาดโลกที่อ้างอิงราคากุ้งปลอกเปลือกเด็ดหัวไว้หาง (Headless shell-On) ของประเทศเม็กซิโก ณ ท่าเรือนิวยอร์ก ก็ปรับตัวสูงขึ้นในทิศทางเดียวกัน

ภาพที่ 3 ปัจจัยที่ส่งผลกระทบต่อราคากุ้งไทยและราคากุ้งในตลาดโลกตลอดช่วง 3-4 ปีที่ผ่านมา

ที่มา: กองทุนการเงินระหว่างประเทศ และบริษัท ไทยยูเนี่ยน กรุ๊ป จำกัด (มหาชน)

อย่างไรก็ตาม ในช่วงปี 2557 ประเทศคู่แข่งรายใหญ่ อาทิ อินเดีย อินโดนีเซีย และเวียดนาม ต่างเร่งเพิ่มปริมาณผลผลิตกุ้งเพื่อแย่งชิงตลาดที่เคยเป็นของไทย หลังจากที่ไทยมีปัญหาเรื่องความเชื่อมั่นเรื่องปริมาณและความสม่ำเสมอของวัตถุดิบในการส่งมอบในช่วงที่ผลผลิตยังไม่ฟื้นตัว ประกอบกับประเทศไทยถูกประเทศคู่ค้าหลักอย่างสหรัฐฯ และสหภาพยุโรป กดดันในประเด็นแรงงานบังคับและการทำประมงผิดกฎหมาย ส่งผลทำให้ราคากุ้งในตลาดโลกรวมทั้งราคากุ้งในประเทศไทยอ่อนตัวลงอย่างรวดเร็ว จนแตะระดับ 150 บาทต่อกิโลกรัม ในช่วงกลางปี 2558 ซึ่งสร้างความเดือดร้อนให้กับเกษตรกรผู้เลี้ยงกุ้งอย่างมาก

จนกระทั่งในช่วงปลายปี 2558 ราคากุ้งในประเทศเริ่มปรับตัวสูงขึ้น เนื่องจากผลผลิตกุ้งไทยเพิ่มขึ้นอย่างมีนัยสำคัญ สร้างความเชื่อมั่นให้กับประเทศคู่ค้า โรงงานแปรรูปได้กลับมาขยายกำลังการผลิตและรับซื้อกุ้งจากเกษตรกรมากขึ้น เป็นปัจจัยผลักดันราคากุ้งในประเทศให้ขยับตัวสูงขึ้น ล่าสุดในเดือนธันวาคม 2558 ราคาขายส่งกุ้งขาวในประเทศขนาด 60 ตัวต่อกิโลกรัม มีราคาอยู่ที่ 178 บาทต่อกิโลกรัม เพิ่มขึ้นมาจาก 149 และ 158 บาทต่อกิโลกรัม ในเดือนตุลาคมและพฤศจิกายน 2558 ตามลำดับ ซึ่งเป็นสัญญาณที่ดีสำหรับอุตสาหกรรมกุ้งไทยในปี 2559

3. การผลิตและการแปรรูป

ปัจจุบันประเทศไทยมีโรงงานแปรรูปกุ้ง (ห้องเย็น) จำนวน 119 โรงงาน ประกอบด้วยโรงงานขนาดกลางถึงขนาดใหญ่เป็นหลักที่ดำเนินธุรกิจแปรรูปกุ้งเพื่อส่งออกไปจำหน่ายยังต่างประเทศ โดยโรงงานแปรรูปกุ้งทั้งหมดของไทยได้รับการรับรองคุณภาพและมาตรฐานการผลิตในระดับสากล อาทิ ระบบ GMP, HACCP รวมถึงการพัฒนาระบบตรวจสอบย้อนกลับ (Traceability) เพื่อให้สอดคล้องกับมาตรฐานของประเทศคู่ค้าหลักทั้งในสหรัฐอเมริกา สหภาพยุโรป และญี่ปุ่น นอกจากนี้ ผู้ผลิตบางรายยังมีการจัดทำมาตรฐานของเอกชน (Private Standard) เพื่อเพิ่มช่องทางการค้าให้หลากหลายมากขึ้น รวมทั้งเพื่อหลีกหนีคู่แข่งในตลาดกุ้งโลกที่ปัจจุบันมีสภาวะการแข่งขันรุนแรง

ในช่วงสถานการณ์ปกติก่อนวิกฤติโรคตายด่วน โรงงานแปรรูปกุ้งในประเทศไทยมีการใช้กำลังการผลิตร้อยละ 50 จากกำลังการผลิตรวมประมาณ 1 ล้านตันวัตถุดิบต่อปี หรือคิดเป็นสัดส่วนในการใช้กำลังการผลิตร้อยละ 90 ของปริมาณวัตถุดิบกุ้งที่ผลิตได้ในประเทศที่สูงถึง 5-6 แสนตัน ส่วนผลผลิตกุ้งอีกร้อยละ 10 หรือ 5-6 หมื่นตัน จะถูกกระจายไปยังตลาดภายในประเทศทั้งห้างค้าปลีกสมัยใหม่และตลาดสดเพื่อใช้บริโภคสด แต่ภายหลังที่ได้รับความเสียหายจากโรคตายด่วนทำให้ผลผลิตกุ้งลดลงกว่าร้อยละ 60 ส่งผลทำให้ในช่วงแรก

2 พงศ์พัฒน์ บุญชูวงศ์, ระบบการดำเนินธุรกิจกุ้ง, ส่วนเศรษฐกิจการประมง กรมประมง

3 ปัจจุบันห้างค้าปลีกขนาดใหญ่ในต่างประเทศ เช่น Walmart, Wegmans, Costco ของสหรัฐอเมริกา และ Safeway ของประเทศแคนาดากำหนดให้ผู้ประกอบการผลิตสินค้ากุ้งต้องผ่านการรับรองมาตรฐานข้อกำหนดของมาตรฐาน Best Aquaculture Practices (BAP) จากหน่วยงาน Aquaculture Certification Council, Inc (ACC) ซึ่งเป็นหน่วยงานรับรองภาคเอกชนก่อนที่จะอนุญาตให้ส่งสินค้าเข้าไปจำหน่ายได้

(ข้อมูลเพิ่มเติม http://fic.nfi.or.th/foodsafety/upload/qs/pdf/ACC_2.pdf)

ทั้งหมดมี 9 รายการ

กุมภาพันธ์ 2560

อุตสาหกรรมกุ้ง

อุตสาหกรรมกุ้งของไทยปี 2559 ยังคงขยายตัวเพิ่มขึ้นอย่างต่อเนื่อง ทั้งด้านการผลิต และการส่งออก โดยได้รับปัจจัยบวกจากการฟื้นตัวของวัตถุดิบในประเทศ ป...

อ่านเพิ่มเติม

ธันวาคม 2559

สถานการณ์และเตือนภัยอุตสาหกรรมกุ้งไทยปี 2560

สถานการณ์และเตือนภัยอุตสาหกรรมกุ้งปี 2560

อ่านเพิ่มเติม

ธันวาคม 2558

สถานการณ์และเตือนภัยอุตสาหกรรมกุ้งปี 2559

คาดการณ์ปริมาณผลผลิต ส่งออก และราคากุ้งไทย ปี 2559

อ่านเพิ่มเติม

พฤศจิกายน 2558

อุตสาหกรรมกุ้งไทย

ในช่วง 3-4 ปีที่ผ่านมา อุตสาหกรรมกุ้งไทยต้องเผชิญกับความท้าทายครั้งสำคัญที่กระทบต่อผลผลิตและการค้า ทั้งจากโรคตายด่วน (EMS) ปัญหาการค้ามนุษย์และการทำปร...

อ่านเพิ่มเติม

พฤษภาคม 2557

สถานการณ์การค้าผลิตภัณฑ์กุ้งตลาดโลก พฤษภาคม 2557

จากการประเมินของ Global Aquaculture Alliance ผ่านการสำรวจจากผู้เกี่ยวข้องในธุรกิจในเอเชีย ละตินอเมริกา รวม 42 รายสามารถประเมนิปริมาณผลผลิตกุ้งโลกปี 25...

อ่านเพิ่มเติม

พฤษภาคม 2557

Porter’s Five Force Model กุ้ง พฤษภาคม 2557

ในการพิจารณาสภาวะขีดความสามารถในการแข่งขันตามตัวแบบของ ไมเคิล อี. พอร์เตอร์ ในรายงานนี้จะพิจารณาโดยเปรียบเทียบระหว่างประเทศไทยกับตลาดโลก โดยมองศักยภาพ...

อ่านเพิ่มเติม

พฤษภาคม 2557

ประมวลเหตุการณ์ที่เกี่ยวข้องกับอุตสาหกรรม กุ้ง ปี 2555 - 2557

มกราคม ปัญหาวิกฤติโรคตายด่วน (EMS) ทำให้ปริมาณผลผลิตกุ้งของไทยปี 2556 อยู่ที่ประมาณ 260,000 ตัน ลดลงจากปีก่อนที่ 472,881 ตัน หรือลดลงประมาณร้...

อ่านเพิ่มเติม

เมษายน 2557

การวิเคราะห์ SWOT กุ้ง เมษายน 2557

จุดแข็ง – Strength ที่ตั้งทางภูมิศาสตร์และภูมิอากาศของไทยมีความได้เปรียบประเทศผู้ผลิตอื่นๆ มีองค์ความรู้ (knowledge base) ด้านการเพาะเลี...

อ่านเพิ่มเติม

เมษายน 2557

สถานการณ์การผลิตและภาวะอุตสาหกรรมกุ้งของไทย เมษายน 2557

ผลผลิตกุ้งโลก ปัจจุบันสายพันธุ์กุ้งที่มีบทบาททางเศรษฐกิจที่มีการบริโภคและค้าขายกันมากที่สำคัญอันดับ 1 ได้แก่ กุ้งขาวแวนนาไม มีสัดส่วนถึงร้อยละ 42 ข...

อ่านเพิ่มเติม